แนวทางการใช้จ่ายเงินรายได้สถานศึกษา จากสำนักการคลังและสินทรัพย์ สพฐ.

แนวทางการใช้จ่ายเงินรายได้สถานศึกษา จากสำนักการคลังและสินทรัพย์ สพฐ.

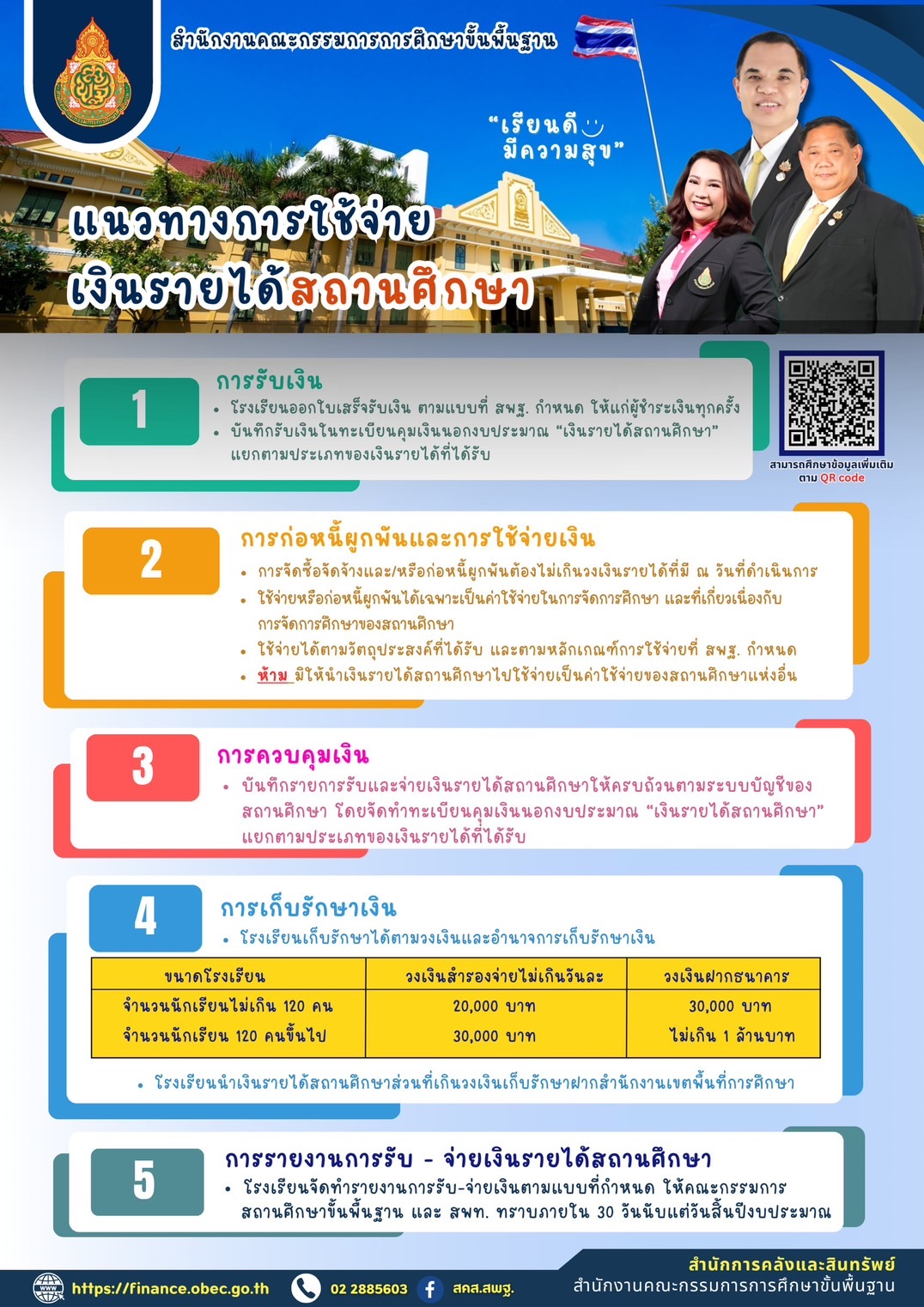

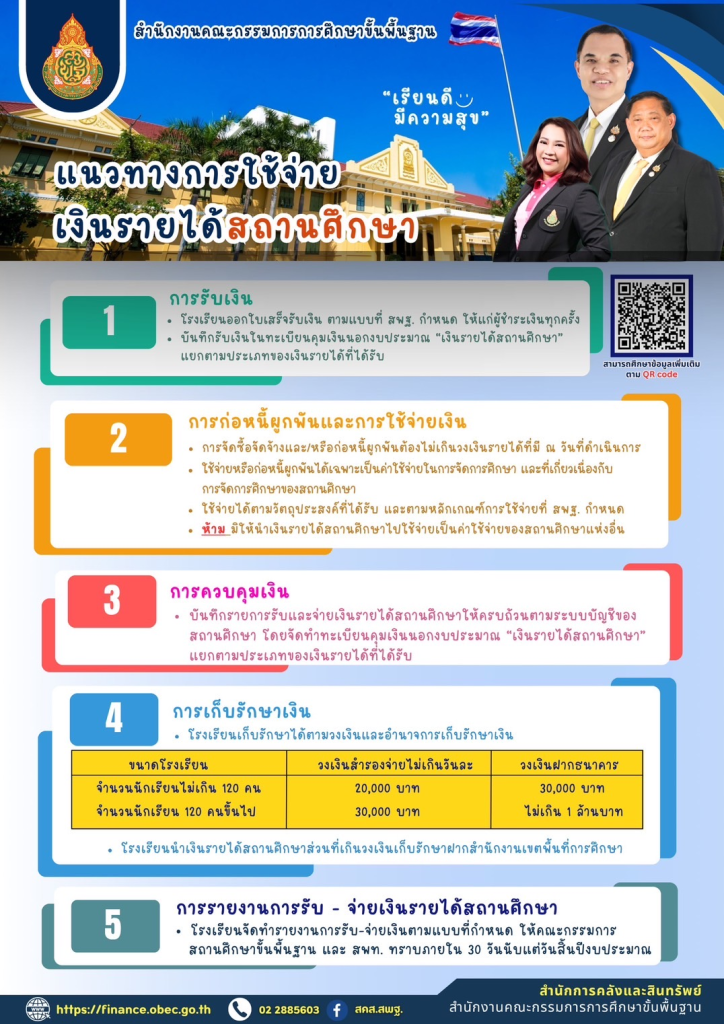

การรับเงิน

ㆍ โรงเรียนออกใบเสร็จรับเงิน ตามแบบที่ สพฐ. กำหนด ให้แก่ผู้ชำระเงินทุกครั้ง

. บันทิกรับเงินในทะเบียนคุมเงินอกงบประมาณ “เงินรายได้สถานศึกษา”

แยกตามประเภทของเงินรายได้ที่ได้รับ

การก่อหนี้ผูกพันและการใช้จ่ายเงิน

ㆍ การจัดซื้อจัดจ้างและ/หรือก่อหนี้ผูกพันต้องไม่เกินวงเงินรายได้ที่มี ณ วันที่ดำเนินการ

. ใช้จ่ายหรือก่อหนี้ถูกพันได้เจาะเป็นค่าใช้จ่ายในกรทัศกจศึกรศึกษา และที่เกี่ยวเรื่องเรื่องกับ

การจัดการศึกษาของสถานศึกษา

ㆍ ใช้จ่ายได้ตามวัตถุประสงค์ที่ได้รับ และตามหลักเกณฑ์การใช้จ่ายที่ สพฐ. กำหนด

ㆍห้าม มิให้นำเงินรายได้สถานศึกษาไปใปใช้จ่ายเป็นค่าใช้จ่ายของสถานศึกษาแห่งอื่น

การควบคุมเงิน

ㆍบันทึกรายการรับและจ่ายเงินรายได้สถานศึกษาให้ครบถ้วนตามระบบบัญชีของ

สถานศึกษา โดยจัดทำทะเบียนคุมเงินนอกงบประมาณ “เงินรายได้สถานศึกษา”

แยกตามประเภทของเงินรายได้ที่ได้รับ

การเก็บรักษาเงิน

. โรงเรียนเก็บรักษาได้ตามวงเงินและอำนาจการเก็บรักษาเงิน

ที่มา : สำนักการคลังและสินทรัพย์